- 初期導入費用や入会金・登録料は一切不要で、税制改正などへの対応もバージョンアップ料はかかりません。また、利用料金にはWebサポートが含まれていますので、安心してお使いいただけます。

※別途、ご利用のPCにインストールライセンス(3,000円/台)が必要となります。

※表示料金には、消費税等は含まれておりません。

使いやすさを追求した、法人税申告ソフトの決定版!

![]()

法人税申告書

初期導入費用・バージョンアップ料は一切不要!

年額32,500円

使いやすさを追求した、法人税申告ソフトの決定版!

![]()

初期導入費用・バージョンアップ料は一切不要!

年額32,500円

「JDL IBEXクラウド組曲Major 法人税申告書」は、確定申告はもちろん、中間申告・修正申告・予定申告に対応し、法人税(国税)と地方税の申告書および別表が効率よく作成できます。必要最小限のデータ入力、安心の自動チェック機能、関連システムとのデータ連動など、充実の機能を搭載。

長年にわたりプロの実務で培った実績に裏打ちされたクオリティと、使いやすさを備えた法人税申告ソフトの決定版です。

※別途、ご利用のPCにインストールライセンス(3,000円/台)が必要となります。

※表示料金には、消費税等は含まれておりません。

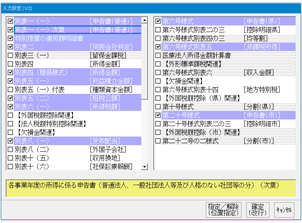

▲別表選択画面

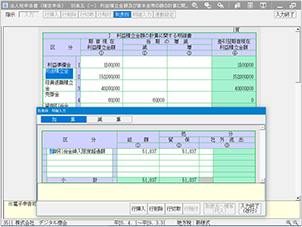

▲別表十五 入力ガイダンス表示画面

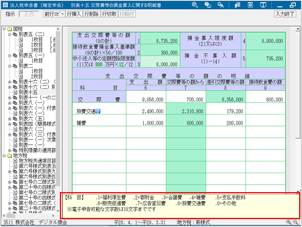

▲別表四/別表五(ー)同時表示画面

※別表等の名称は令和8年4月1日以後終了事業年度分のものとなります。

| 国税 | ||

|---|---|---|

| 別表一 別表一次葉一 別表一次葉二 |

各事業年度の所得に係る申告書-内国法人の分 | |

| 別表一の二 別表一の二次葉一 別表一の二次葉二 |

各事業年度の所得に係る申告書-外国法人の分 | |

| 適用額明細書 | ||

| 別表二 | 同族会社等の判定に関する明細書 | |

| 別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 | |

| 別表三(一)付表一 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 | |

| 別表四 (簡易様式も含む) |

所得の金額の計算に関する明細書 | |

| 別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 | |

| 別表五(一)付表 | 種類資本金額の計算に関する明細書 | |

| 別表五(二) | 租税公課の納付状況等に関する明細書 | |

| 別表六(一) | 所得税額の控除に関する明細書 | |

| 外国税額控除関連 | ||

| 別表六(二) | 内国法人の外国税額の控除に関する明細書 | |

| 別表六(二の二) | 当期の控除対象外国法人税額に関する明細書 | |

| 別表六(三) | 外国税額の繰越控除余裕額又は繰越控除限度超過額の計算に関する明細書 | |

| 別表六(三)付表一 | 地方税の控除限度額の計算の特例に関する明細書 | |

| 別表六(四) | 控除対象外国法人税額に関する明細書 | |

| 別表六(五) | 利子等に係る控除対象外国法人税額等に関する明細書 | |

| 法人税額特別控除関連 | ||

| 別表六(六) | 法人税の額から控除される特別控除額に関する明細書 | |

| 別表六(六)付表 | 前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書 | |

| 別表六(七) | 特定税額控除規定、産業競争力基盤強化商品生産用資産を取得した場合の法人税額の特別控除及び特定生産性向上設備等を取得した場合の法人税額の特別控除の適用可否の判定に関する明細書 | |

| 別表六(九) | 一般試験研究費の額に係る法人税額の特別控除に関する明細書 | |

| 別表六(十) | 中小企業者等の試験研究費の額に係る法人税額の特別控除に関する明細書 | |

| 別表六(十一) | 試験研究を行った場合の法人税額の特別控除における比較試験研究費の額及び平均売上金額の計算に関する明細書 | |

| 別表六(十二) | 特別試験研究費の額に係る法人税額の特別控除に関する明細書 | |

| 別表六(十五) | 中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書 | |

| 別表六(二十一) | 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除に関する明細書 | |

| 別表六(二十三) | 中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除に関する明細書 | |

| 別表六(二十四) | 給与等の支給額が増加した場合の法人税額の特別控除に関する明細書 | |

| 別表六(二十四)付表一 | 給与等支給額、比較教育訓練費の額及び翌期繰越税額控除限度超過額の計算に関する明細書 | |

| 別表六(二十四)付表二 | 給与等の支給額が増加した場合の法人税額の特別控除における雇用者給与等支給増加重複控除額の計算に関する明細書 | |

| 欠損金関連 | ||

| 別表七(一) | 欠損金の損金算入等に関する明細書 | |

| 欠損金の繰戻しによる還付請求書 | ||

| 別表七(三) | 更生欠損金の損金算入及び民事再生等評価換えが行われる場合の再生等欠損金の損金算入に関する明細書 | |

| 別表七(四) | 民事再生等評価換えが行われる場合以外の再生等欠損金の損金算入及び解散の場合の欠損金の損金算入に関する明細書 | |

| 災害措置関連 | ||

| 災害損失の繰戻しによる還付請求書 | ||

| 通算法人以外の法人の災害損失欠損金額に関する明細書 | ||

| 災害により生じた損失の額に関する明細書 | ||

| 災害損失特別勘定の損金算入に関する明細書 | ||

| 災害損失特別勘定の益金算入に関する明細書 | ||

| 別表八(一) | 受取配当等の益金不算入に関する明細書 | |

| 別紙八(二) | 外国子会社から受ける配当等の益金不算入等に関する明細書 | |

| 別表十(六) | 収用換地等及び特定事業の用地買収等の場合の所得の特別控除等に関する明細書 | |

| 別表十(八) | 社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得の特別控除、特定の基金に対する負担金等の損金算入及び特定業績連動給与の損金算入に関する明細書 | |

| 引当金関連 | ||

| 別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 | |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 | |

| 別表十一(二) | 返品調整引当金の損金算入に関する明細書 | |

| 圧縮記帳関連 | ||

| 別表十三(一) | 国庫補助金等、工事負担金及び賦課金で取得した固定資産等の圧縮額等の損金算入に関する明細書 | |

| 別表十三(二) | 保険金等で取得した固定資産等の圧縮額等の損金算入に関する明細書 | |

| 別表十四(二) | 寄附金の損金算入に関する明細書 | |

| 別表十五 | 交際費等の損金算入に関する明細書 | |

| 別表十六関連 | ||

| 別表十六(一) | 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 | |

| 別表十六(二) | 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 | |

| 別表十六(四) | 旧国外リース期間定額法若しくは旧リース期間定額法又はリース期間定額法若しくは経過リース期間定額法による償却額の計算に関する明細書 | |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 | |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 | |

| 別表十六(八) | 一括償却資産の損金算入に関する明細書 | |

| 別表十六(九) | 特別償却準備金の損金算入に関する明細書 | |

| 別表十六(十) | 資産に係る控除対象外消費税額等の損金算入に関する明細書 | |

| 別表十九 | 法人税法第七十一条第一項の規定による予定申告書 地方法人税法第十六条第一項の規定による予定申告書 |

|

| 別表十九の二 | 法人税法第百四十四条の三第一項又は第二項の規定による予定申告書 地方法人税法第十六条第一項の規定による予定申告書 |

|

| 特別償却の付表 | 特別償却等の償却限度額の計算に関する付表 ※以下の制度に対応しています。 |

|

| 地方税 | ||

|---|---|---|

| 第六号様式 | 道府県民税・事業税・特別法人事業税の中間・確定申告書OCR | |

| 第六号様式(その2) | 道府県民税・事業税・特別法人事業税の中間・確定申告書 | |

| 第六号様式別表一の二 | 外国法人の法人税割額に関する計算書(都道府県用) | |

| 第六号様式別表二の五 | 控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書(都道府県用) | |

| 第六号様式別表四の三 | 均等割額の計算に関する明細書(東京都用) | |

| 第六号様式別表四の四 | 当該法人との間に完全支配関係を有する特定法人等に関する明細書 | |

| 第六号様式別表五 | 所得金額に関する計算書 ※非課税所得等がある場合の様式です。 |

|

| 医療法人等に係る所得金額の計算書 ※東京都の計算書(所得配分方式)に準拠したJDLオリジナル様式です。 |

||

| 外形標準課税関連 | ||

| 第六号様式別表五の二 | 付加価値額及び資本金等の額の計算書 | |

| 第六号様式別表五の二の二 | 付加価値額に関する計算書 | |

| 第六号様式別表五の二の三 | 資本金等の額に関する計算書 | |

| 第六号様式別表五の二の四 | 特定子会社の株式等に係る控除額に関する計算書 | |

| 第六号様式別表五の三 | 報酬給与額に関する明細書

*「役員または使用人に対する給与」に事業所情報を連動する場合は“事業所数/10+1”枚、手入力する場合は無制限に作成できます。 |

|

| 第六号様式別表五の三の二 | 労働者派遣等に関する明細書 | |

| 第六号様式別表五の四 | 純支払利子に関する明細書 | |

| 第六号様式別表五の五 | 純支払賃借料に関する明細書 | |

| 第六号様式別表五の六の三 | 給与等の支給額が増加した場合の付加価値額の控除に関する明細書 | |

| 令和6年改正法附則第8条第2項関連 | ||

| 第六号様式別表五の七 | 令和6年改正法附則第8条第2項の控除額に関する計算書 | |

| 第六号様式別表五の八 | 比較法人事業税額を計算する場合の欠損金額等及び災害損失欠損金額の控除明細書 | |

| 第六号様式別表六 | 収入金額に関する計算書 | |

| 欠損金関連 | ||

| 第六号様式別表九 | 欠損金額等及び災害損失欠損金額の控除明細書 | |

| 第六号様式別表十 | 更生欠損金額等及び民事再生等評価換えが行われる場合の再生等欠損金額等の控除明細書 | |

| 第六号様式別表十一 | 民事再生等評価換えが行われる場合以外の再生等欠損金額等及び解散の場合の欠損金額等の控除明細書 | |

| 第六号様式別表十四 | 基準法人所得割額及び基準法人収入割額に関する計算書 | |

| 第六号の三様式 | 道府県民税・事業税・特別法人事業税の予定申告書OCR | |

| 第六号の三様式(その2) 第六号の三様式(その2)次葉 |

道府県民税・事業税・特別法人事業税の予定申告書 | |

| 外国税額控除(県)関連 | ||

| 第七号の二様式(その1) | 外国の法人税等の額の控除に関する明細書(その1)(道府県用) | |

| 第七号の二様式(その2) | 外国の法人税等の額の控除に関する明細書(その2)(東京都用) | |

| 第七号の二様式別表一 | 控除余裕額又は控除限度額を超える外国税額の計算に関する明細書(都道府県用) | |

| 第七号の二様式別表二 | 控除限度額の計算に関する明細書(都道府県用) | |

| 第十号様式 | 課税標準の分割に関する明細書(都道府県用) | |

| 第二十号様式 | 市町村民税の中間・確定申告書 | |

| 第二十号様式別表一の二 | 外国法人の法人税割額に関する計算書(市町村用) | |

| 第二十号様式別表二の五 | 控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書(市町村用) | |

| 第二十号の三様式 | 市町村民税の予定申告書 | |

| 外国税額控除(市)関連 | ||

| 第二十号の四様式 | 外国の法人税等の額の控除に関する明細書(市町村用) | |

| 第二十号の四様式別表一 | 控除余裕額又は控除限度額を超える外国税額の計算に関する明細書(市町村用) | |

| 第二十号の四様式別表二 | 控除限度額の計算に関する明細書(市町村用) | |

| 第二十二号の二様式 | 課税標準の分割に関する明細書(市町村用) | |

※OCRの記載がある帳表は、東京都提出分のみ、都税事務所配布のOCR紙へ直接印刷できます。

なお、令和8年4月1日以後開始事業年度の第六号様式(東京都提出分)は、令和8年6月現在、様式が公開されていません。そのため、OCR紙への直接印刷にも対応していません。

| その他の帳表 | ||

|---|---|---|

| 納付税額(*1) | ||

| 納付税額一覧表 | ||

| 道府県民税・事業税・特別法人事業税の内訳明細書 | ||

| 市町村民税の内訳明細書 | ||

| 納付税額三期比較表 | ||

| 納付税額一覧表(予定申告) | ||

| 道府県民税・事業税・特別法人事業税の内訳明細書(予定申告) | ||

| 市町村民税の内訳明細書(予定申告) | ||

| 四半期決算対応税額一覧表 | ||

| 納付書 | ||

| 法人税納付書(*2) | ||

| 地方法人税納付書(*2) | ||

| 道府県民税・事業税・特別法人事業税納付書(*3) | ||

| 市町村民税納付書(*3) | ||

| 適用税率一覧表(*1) | ||

| 道府県民税・事業税・特別法人事業税の適用税率一覧表 | ||

| 市町村民税の適用税率一覧表 | ||

| 既納付額一覧表(*1) | ||

| 道府県民税の既納付額一覧表 | ||

| 事業税・特別法人事業税の既納付額一覧表 | ||

| 市町村民税の既納付額一覧表 | ||

| 見込納付額一覧表(*1) | ||

| 道府県民税・事業税・特別法人事業税の見込納付額一覧表 | ||

| 市町村民税の見込納付額一覧表 | ||

| 税務代理書面 | ||

| 税務代理権限証書 | ||

| 申告書の作成に関する計算事項等記載書面 | ||

| 申告書の作成に関する計算事項等記載書面(資) | ||

| 申告書に関する審査事項等記載書面 | ||

| 申告書に関する審査事項等記載書面(資) | ||

| 税務代理権限証書に記載した税務代理の委任が終了した旨の通知書 | ||

*1 JDLの設計・デザインによる帳表等の印刷物には、「Japan Digital Laboratory」と印字されます。

*2 本システムで印刷した国税納付書は、用紙サイズ等の要件を満たしていないため、控用や国税専用用紙(納付書/領収済通知書/領収証書)の転記用としてご利用ください。

*3 地方税法施行規則で定められた様式に準拠しています。事前に金融機関や県税事務所等に受理の確認をしてください。

※別途、ご利用のPCにインストールライセンス(3,000円/台)が必要となります。

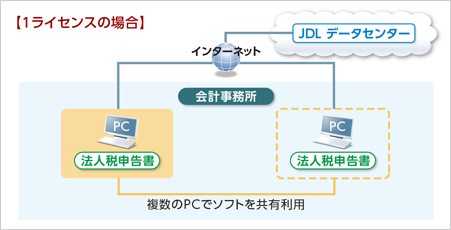

※同時利用は、ご契約いただいた法人税申告書の本数までとなります。

*は、オプションです。

※記載の仕様・機能および料金は、改良のため予告なく変更することがあります。

また、画面・帳表の写真は開発中のものも含まれます。そのため、実際のデザインとは異なることがあります。

登録商標・商標につきましては、こちらの「商標について」をご覧ください。

特集ページ

![]()